12月中旬,本台曾报道了南通如皋一家制衣公司拖欠几十名工人五个月的工资和十七个月社会保险一事,报道播出后当地劳动部门介入处理,12月25号晚上听众打来电话说,他们的工资已经结到十一月,企业书面承诺筹措资金三个月后缴清社保。这本来是一家经营不错的小企业,却因为“联保贷款”陷入经营困局,什么是联保贷款?这项融资业务的背后存在哪些风险?

四十多岁的童先生在如皋经营一家制衣企业十二年,如今的他拖欠着三十几万工人工资,厂房也不得不“低价贱卖”用于还贷款,苦心经营毁于一旦,他抹着眼泪对记者说:

“那是两年前吧这个人跑路了就在我们旁边,就是我做担保的那个人,银行是四十万的贷款我担保的,担保了之后他告诉我去还银行的钱,然后从银行只借三十万再担保,那我一想吧一个是正常合作企业对不对,我肯定支持他。”

童先生不仅为这个朋友担保,他还与其他人组成联保小组,因此获得了不少企业发展所需资金,然而一个联保企业跑路后引发连锁反应,为他担保的企业提出不担保了,几家金融机构向他催缴贷款,企业周转资金短时间内被“抽空”,为了渡过难关他借“高利贷”还贷,俗称“过桥”,造成企业资金被“釜底抽薪”。

“比如说我们企业借一百万在用,那我不可能有一百万留在这儿正好还这个钱,那往往是通过过桥借钱,有的时候借一百万有可能是一两万一天,由于拆东墙补西墙,这个窟窿我算了一下现在基本上要达到三百多万。”

在启东市,某大型纺织公司担保的一家企业2014年“跑路”,公司不得不背上债务导致经营陷入困境,如今公司全面停产,七百多名工人发不出工资。

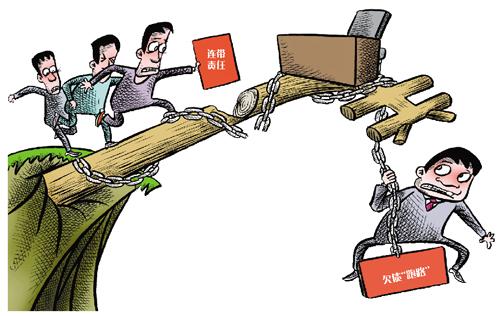

“联保贷款”是指银行为三户以上相互熟悉、自愿组成联保体的企业提供的短期融资业务,联保成员承担连带保证责任。某公司财务负责人严先生说,所谓“自愿组合”有时是被动的,公司只能无奈地承担其他企业的发展风险:

“比如我们企业发展的时候需要贷款,在向银行申请贷款的时候,银行说这个业务可以批,但是又说要你们帮着做个联保贷款才能批,我们又不想做,可是得罪银行又不好,后来就是有点半推半就,比较为难。”

记者拨打某银行客服热线,工作人员表示联保贷款组合授信额度最高可达2000万元,但是银行风险比较大,他们已经很少开展这项业务:

“因为后期比方说客户他因为种种原因,没有还款或不还款,银行这边其实没有办法做一个百分百的把控的,而且所谓的联保贷款就是互相承担贷款的一些利息。”

在2011年前后联保贷款融资业务最兴盛,曾缓解了中小企业发展融资难的问题,江苏亿诚律师事务所律师黄震说,联保贷款的风险就好比椅子的四个腿,断了一个势必要把还贷压力转到其他腿上,如果撑不住大家都会倒下:

“整个区域经济环境或市场行业整体都不好的情况下,这些企业会受到一个普遍的影响,他们的偿债能力同时都会不好,一但有某个企业发生了违约的情况,其他企业在本身自己都不好的情况下,去为其他企业承担连带的保证责任的话,这样就可能会导致整个一个联保小组崩盘。”

采访中,业内人士均表示在经济景气时期,开展联保贷款业务的商业银行和参与企业都有收益,经营风险被掩盖,而经济下行期,被掩盖的经营风险一旦兑现,产生多米诺骨牌效应在所难免。业内人士李先生说:

“第一企业要有一个自我风险防范,第二增强自我内动力,一旦遇到风险还可以通过其他途径寻求一些帮助渡过难关,比如有一些融资平台啊,银行这一块。”

【江苏新闻广播(南京地区FM93.7)孙强】

汪玲

|

磊磊

|

娜娜

|

程鸣

|

梁爽

|

王丹

|

邓煌

|

晓东

|

沈颖

|